Emai:marketing@yakkaa.com

業務谘詢專線:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦東新區川大路585號

郵編:201299

電話:+86 (21) 5859-1500(總機)

傳真:+86 (21) 5859-6369

© 2023 上海hjc黄金城生物醫藥股份有限公司 保留所有權利 滬ICP備10216606號-3

滬公網安備 31011502018888號 | 網站地圖

業務谘詢

中國:

Email: marketing@yakkaa.com

業務谘詢專線:400-780-8018

(僅限服務谘詢,其他事宜請撥打川沙總部電話)

川沙總部電話: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

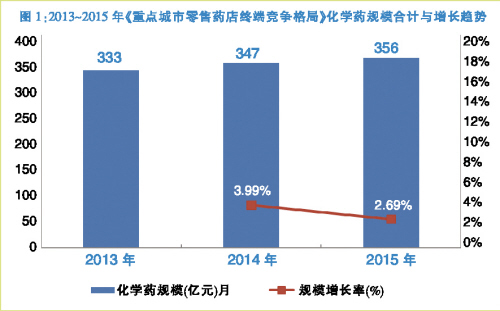

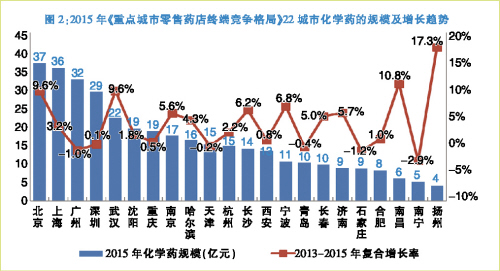

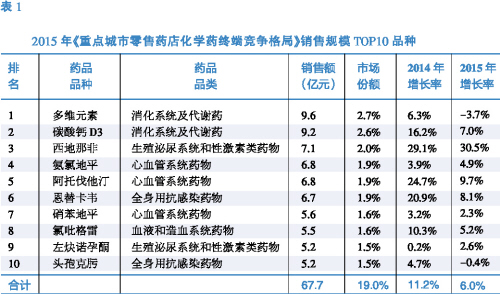

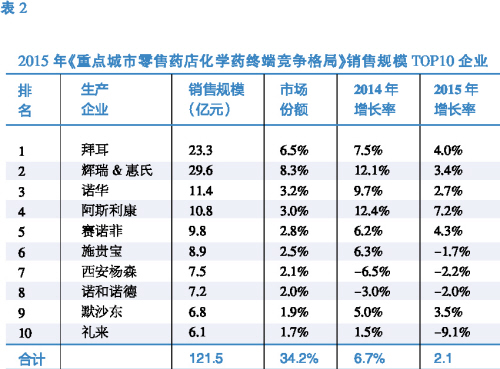

米內網從地市級以上城市中挑選了22個(合計藥品銷售額占中國城市零售實體藥店藥品規模近40%)作為《重點城市零售藥店化學藥終端競爭格局》的樣本城市進行數據分析,其反映出的增速放緩以及外企產品壟斷等的特質與國內化學藥零售大環境接近,數據具有極強的代表性。

據米內網零售藥店終端數據顯示,2015年289個地級以上城市零售化學藥規模為942億元,22個重點城市的市場規模約占37.8%,達356億元。2013~2015年22個重點城市合計的零售藥店化學藥規模均在300億元以上,同比增長率從2014年的3.99%跌至2015年的2.69%(見圖1)。

相關新聞

相關新聞川沙總部

地址: 上海市浦東新區川大路585號

郵編: 201299

電話: +86 (21) 5859-1500(總機)

傳真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

關於我們

關於我們