2017年,醫藥行業麵臨的機遇與挑戰因素是多重的:一方麵,仿製藥一致性評價、環保倒逼等使得製藥企業麵臨洗牌;藥品采購的“兩票製”與“二次議價”遍地開花;醫藥出口同比下滑,形勢不容樂觀;工業主營收入增速低於10%或將成為常態。另一方麵,藥審改革大力助推新藥研發,醫藥行業並購重組有增無減等,則意味著機遇的來臨。

筆者通過分析2009年新醫改啟動到2017年上半年的最新數據,向業界展示,在各方力量的迭加下,醫藥行業的真實現狀。

企業數量秘密:

工業、批發、零售減少的理由各不同

製藥工業方麵,根據CFDA白皮書的統計數據, 2016年我國製藥企業數量較上年減少了880家,這是近五年來第一次減少,減幅達17.41%。筆者認為,兼並重組、仿製藥一致性評價、環保倒逼和GMP飛檢等因素是企業數量減少的主要原因。其中最重要的因素是兼並重組,一些企業歸入集團。

2016年,藥品批發企業數量為12,975家,較上一年減少了533家,減幅為3.95%,究其主要原因是“兩票製”以及“扶大做強”的政策導向。在“扶大做強”的政策導向下,2016年以來華潤、上藥積極布局外延發展。國控由於已經完成外延發展布局,這一年擴張並不多。

零售藥店方麵,2016年,單體藥店共226,331家(減少約2萬家),而連鎖門店共220,703家(增加約2萬家),這意味著2016年有2萬家單體藥店變成了連鎖藥店。根據全國藥品流通行業“十三五”規劃的要求,藥店連鎖率要達到50%以上,2016年,零售藥店連鎖企業增加了628家,連鎖率已達49.37%,接近“十三五”規劃目標。由此可見,現在零售藥店發展的方向是連鎖,一是便於管理,二是提高效率,並且與國家“批零一體化”的要求相適應。

醫藥工業現狀:

醫藥仍是朝陽產業,但原料藥企壓力大

2016年,醫藥工業增加值同比增長10.4%,在全部12個工業行業裏增速最快,可謂一枝獨秀;其次是機械電子行業,為9.6%。國家工信部消費品工業司最新數據顯示,2017年上半年,規模以上醫藥工業增加值同比增長11.3%,增速較上年同期提高1個百分點,高於全國工業整體增速4.4個百分點,仍位居工業全行業前列。

醫藥工業總產值同比增長9.9%,利潤同比增長15.6%,利潤增幅超過工業總產值增幅值得關注。自新醫改啟動以來,利潤增幅一路向下,乃至低於工業總產值增幅數年;直到2015年以來,才回複到工業總產值增幅之上。分析主要原因是原料藥漲價,以及醫療器械市場勢頭很好。總體來看,近幾年醫藥銷售收入和利潤都是上揚趨勢,顯示在招標、降價等重壓下,醫藥市場的剛性需求仍十分強勁,當然也不排除由於實施“兩票製”,底價轉為高開的因素。

從行業集中度看,2016年工業百強集中度不到50%,相比商業百強集中度達到70%,工業百強集中度還有待加強。

2017年上半年,兩個不受政策左右的子行業增長情況值得關注:中藥飲片不受“零加成”政策影響,利潤增幅高達22.78%;而醫療器械尚未經曆過招標、定價等,利潤增長15.55%。生物製藥被國家重視,臨床使用多,進入醫保也多,因而利潤增長高達28.45%,遠高於醫藥工業平均水平。

原料藥企業可能會受到嚴峻考驗:一是環保倒逼,二是政策迫使停產。

環保整治力度的加大,必然會淘汰一大批中小型、無力於環保升級的企業,這批企業將在接下來的一兩年內被清除出局,他們留下來的市場則會被那些現在手握重金、大力提升自己對環保能力的企業搶奪。筆者認為,國務院環保整治出重拳,70%原料藥企將遭淘汰,行業洗牌來了!

停產方麵,11月6日工信部,環保部、國家衛計委、CFDA聯合發布《關於做好京津冀及周邊地區醫藥企業2017-2018年采暖季錯峰生產的通知》備受業界關注。該通知要求28城市(涉及六個省直轄市)原料藥企交替停產,涉VOCs(揮發性有機物)排放工序的全部停產。此番停產可能導致原料藥價格波動。

此外,特別值得關注的是關聯審批。2017年10月8日,兩辦印發的《關於深化審評審批製度改革鼓勵藥品醫療器械創新的意見》第十二條明確,實行藥品與藥用原輔料和包裝材料關聯審批。原料藥、藥用輔料、包材和製劑在審批藥品注冊申請時一並審評審批,不再發放原料藥批準文號。這意味著今後製劑和原料藥要一起申報。目前隻有製劑沒有原料藥的,要想再申報原料藥批文可能就行不通了。

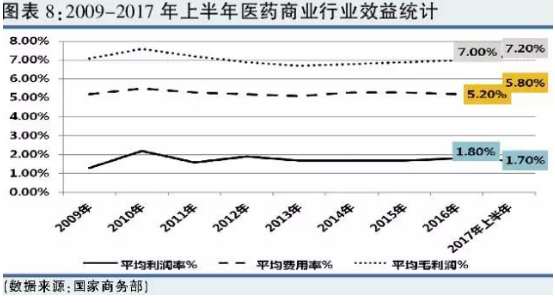

流通運營情況:

競爭強度加大,問管理要效益!

藥品流通方麵,根據商務部最新數據,2017年上半年西藥銷售額占七大類醫藥商品銷售總額的69.4%;其次為中成藥類,占15.6%;醫療器材類占5.8%,中藥材類占2.7%,化學試劑類占1.0%,玻璃儀器類占比不足1%,其他類占5.4%。

按銷售對象分類(含七大類醫藥商品),對生產企業銷售額為55億元,占銷售總額的0.6%;對批發企業銷售額為3735億元,占銷售總額的37.7%;對終端銷售總額(含醫療機構終端、零售終端和居民的銷售)為6104億元,占銷售總額的61.7%。其中,對醫療終端的銷售4535億元,占終端銷售額的74.3%;對零售終端和居民零售1569億元,占終端銷售額的25.7%。與上年同期相比,對批發企業的銷售占比有所下降,對終端的銷售占比有所上升。

需要留意,目前醫藥商業1.7%的平均利潤率已經達到歐美國家水平,但5.8%的平均費用率,說明管理成本有所上升。因此,醫藥商業企業必須問管理要效益,才能拿到更高的淨效益,商業需要扁平化管理提升效率。

此外,100家商業企業占據70.9%的市場,也意味著不到30%的市場由12,800多家商業企業瓜分,競爭強度加劇,很多企業的生存空間因此受到擠壓,甚至被淘汰。

醫院用藥金額:

總金額增幅下滑!大類占比為何減少?

樣本醫院用藥金額方麵,2017年上半年總金額增幅下滑,僅1.08%(2016年增幅為7.49%)。從2015年起,全國大部分醫院普遍開始采取控費及處方考核措施(如總額預付製、藥占比、臨床治療路徑、輔助用藥控製等),尤其是近期“兩票製”的推出及公立醫院實施“零差率”,是導致醫院購入藥品金額增幅出現下滑的主要因素。

2017年上半年,抗感染藥、血液和造血係統用藥、心血管係統用藥、神經係統用藥、抗腫瘤藥與免疫調節價及消化係統用藥六大類金額居前。但血液和造血係統用藥與心血管係統用藥占比下滑,全身用抗感染藥尤甚;抗感染藥、心血管係統用藥、神經係統用藥、免疫調節劑與中藥同比出現負增長(中藥降幅最大),這是近幾年少有的現象。

抗感染藥物仍然是排在第一位的品類,說明有些抗感染藥物還是受到臨床認可的,臨床需求也是很大,但由於耐藥性的出現所以更需要新的抗感染藥物進行替代。心血管藥物出現負增長,可能是因為在“醫聯體”等的作用下,處方向社區、基層延伸之緣故。由於PDB數據納入的是100個床位以上的醫院,所以醫院用藥數據與實際市場銷售情況相比可能偏低。中藥主要受輔助用藥、中藥注射劑的使用及一些三甲醫院規定中成藥的使用品種不能超過300個的因素影響。

從藥品與廠商集中度分析,前20

相關新聞

相關新聞

關於我們

關於我們