2018年已經到來,我們不妨來預測一下在新的一年裏有哪些藥物能夠笑傲市場,10大藥物幾乎都被抗腫瘤藥物或者自身免疫治療藥物所占據,我們從中或許能對未來藥物研發的方向以及藥物市場擴展的策略有個更清晰的認識。

10.Remicade 類克

Remicade,通用名英夫利西單抗,是一種人源和鼠源嵌合的TNFα單克隆抗體,用於自身免疫疾病的治療,適應症包括克羅恩病、類風濕性關節炎、銀屑病關節炎、強直性脊柱炎等。歐洲專利已經於2014年到期,已經有多個生物仿製藥上市。其他市場份額也日益受到仿製藥市場的蠶食:2017年9月輝瑞向強生提起訴訟,稱後者與健康保險公司、醫院簽訂了一大批Remicade的“排他性合同”,具有明顯的反競爭性,並大大阻礙了輝瑞的生物仿製藥Inflectra的銷售;11月強生放棄了對三星Bioepis侵犯Remicade專利的訴訟,主要是因為最高法院裁定“專利交誼舞”不能通過聯邦一級的命令強製執行。麵對生物仿製藥的競爭,強生方麵也隻得表示其2018年Remicade的防禦計劃包括“努力留住現有的病人,同時推出有競爭性的價格”。2017年前三季度的銷量同比下降了24%,預測2018年銷售額60億美元。

9.Opdivo

Opdivo是BMS推出的抗PD-1靶向抗腫瘤藥物,是被各路人士看好的一款重磅藥物。從2014年以來它被批準上市的適應症已經多達8個,包括非小細胞肺癌、經典型霍奇金淋巴瘤、肝癌、結直腸癌、黑色素瘤等常見的腫瘤,與此同時BMS還在進行多項臨床研究,其適應症將不斷擴大。Opdivo甚至能“染指“HIV治療領域:2017年12月權威癌症雜誌《Annals of Oncology》上的一篇文章指出用Opdivo治療感染了HIV的肺癌患者時,觀察到能夠躲避抗逆轉錄病毒療法攻擊的HIV細胞儲存“劇烈和持續下降”。當然這隻是其中的一個臨床現象,距離上市治療HIV感染還有相當遙遠的距離,Opdvio的主戰場還是抗腫瘤領域,目前Opdivo在與Keytruda的競爭中處於領先地位,2017年前三季度銷售額達到了35.9億美元,同比增加了45%。預測2018年銷售額62億美元。

8.Keytruda

Keytruda是默沙東推出的一款抗PD-1單克隆抗體,也是首個被FDA批準上市的PD-1單抗,它是Opdivo的強有力的競爭對手,二者在PD-1抑製劑的市場上的競爭也頗有看點和富有戲劇性。雖然Keytruda比Opdivo提前2個月被FDA批準上市,但是Opdivo後來居上,從2015年以來銷售額一直遙遙領先Keytruda,2017年前三季度為35.9億美元對25.1億美元。但是最近的一些消息卻讓人感覺Keytruda有可能實現再度逆轉,Keyturda的臨床研究不斷獲得成功,累計被批準的適應症已經達到了9個,包括黑色素瘤、非小細胞肺癌、頭頸部癌、霍奇金淋巴瘤、胃癌等常見的腫瘤,此外Keytruda還適用於所有帶MSI或dMMR的實體腫瘤患者。所有的這些消息讓人們對Keytruda的前景逐漸樂觀起來。2017年前三季度銷售額同比增加了173%,或許與Opdivo的競爭中它更有可能笑到最後,二者的勝負可能就在幾個臨床研究的成敗中分出。預測2018年銷售額65億美元。

7.Herceptin 赫賽汀

赫賽汀通用名曲妥單抗,是靶向於人表皮生長因子受體(HER2)的人源化單克隆抗體。HER受體通過感受外界的信號刺激促進細胞的增殖,在相當一部分的乳腺癌細胞中HER2是過表達的,這導致了癌細胞生長的失控。赫賽汀早在1998年就被FDA批準上市,是最早的靶向治療藥物之一,目前已經是治療HER2陽性彌散性乳腺癌的黃金標準。赫賽汀最近幾年的年銷售額一直維持在60億美元以上,但是最近開始受到生物仿製藥的衝擊,2017年7月FDA接受了安進和梯瓦旗下兩種赫賽汀仿製藥的審批文件,而在此幾周之前Mylan和Biocon的Herceptin生物類似藥也獲得FDA推薦審批。11月羅氏向法院提起訴訟,狀告輝瑞公司開發的生物類似藥PF-05280014侵犯了赫賽汀設計的40多項專利。羅氏要求如果輝瑞公司在赫賽汀相關專利失效前上市,輝瑞應向基因泰克支付補償費用。赫賽汀的專利到期隻是時間問題,屆時銷售額將受到仿製藥物較大的影響,預測2018年銷售額67億美元。

6.Rituxan 美羅華

美羅華是一種抗CD20單克隆抗體,適應症廣泛,包括血液腫瘤(非霍奇金淋巴瘤、慢性淋巴細胞白血病等)和自身免疫疾病(類風濕性關節炎、血管炎等)這兩大塊,由於這兩類適應症的市場規模龐大,美羅華的銷量也水漲船高,腫瘤方麵的銷售額最近幾年在55億美元以上,但市場已經趨於成熟,增長空間有限,受仿製藥進入的影響,歐洲市場銷售額逐年下滑。自身免疫疾病方麵銷售額超過15億美元,2017年前三季度的增長超過了6%。雖然有仿製藥進入市場,但此藥的銷售額似乎還沒有達到峰值,因為羅氏方麵不斷布局擴大其適應症範圍,包括與新藥的聯合抗腫瘤治療組合,以及治療其他的自身免疫疾病都有多個臨床項目正在進行中。預測2018年銷售額70億美元。

5.Eylea

2017年末國內一款年銷售額超過10億人民幣的眼科藥因被曝光誤導消費者而跌下神壇,但是這所謂的“神藥”銷售額與Eylea簡直不在一個數量級上,再生元的Eylea在2017年前三季度的銷售額超過了40億美元,約合250億人民幣,而且每年在以超過10%的速度增長,相對於前者不實的廣告轟炸,後者是有實實在在的效果。Eylea是一種血管內皮生長因子(VEGR)單抗隆抗體,用於治療包括濕性年齡相關黃斑等多種眼科疾病。Eylea最初是由再生元開發的,它負責美國的銷售,而美國外的銷售權轉讓給拜耳,並收取50%的銷售提成,臨床研究顯示在治療濕性黃斑和中央視網膜靜脈閉塞中,每兩月注射一次的Eylea和每月注射一次的Lucentis效果相當,而且治療近視性脈絡膜炎以及糖尿病性黃斑水腫的效果相當好。Eylea在2011年被批準上市後使再生元這家年輕的公司迅速扭虧為盈,股票炙手可熱。預測2018年銷售額70億美元。

4.Avastin 阿瓦斯汀

羅氏的阿瓦斯汀是一種抗血管生成的藥物,它主要通過抑製血管內皮生長因子的作用阻斷腫瘤,抑製腫瘤在體內擴散,增強化療療效。由於血管生成異常現象在幾乎所有的實體瘤中都存在,因此阿瓦斯汀的適應症非常廣泛,包括最常見的肺癌、乳腺癌、結腸癌、直腸癌等;它一直以來都是羅氏的抗腫瘤藥物三巨頭之一,而相對於赫賽汀和美羅華,阿瓦斯汀麵對的生物仿製藥競爭相對較小,因此它的銷售額很可能還沒有達到峰值。未來幾年可能受到仿製藥物的競爭如安進/艾爾建的ABP 215;輝瑞的PF-06439535,這二者都至少已經完成了臨床研究,不知羅氏如何來通過專利保衛戰來維持其銷售。預測2018年銷售額72億美元。

3.Enbrel 恩利

Enbrel (依那西普/etanercept)也是一種靶向於TNFα的生物製品,為重組DNA融合蛋白藥物,此重組DNA將TNFα受體的基因同IgG1抗體的穩定端基因聯合。這種融合蛋白可以有效的阻止TNFα與其抗體的結合,增強其同靶點結合的特異性。其適應症為5大塊:類風濕性關節炎(RA)、斑塊型銀屑病(PsO)、銀屑病關節炎(PsA)、強直性脊柱炎(AS)及幼年特發性關節炎(JIA)。Enbrel的全球市場由Amgen、Pfizer和Takeda共同負責。其中,Amgen負責美國市場,占比59%;Pfizer則負責除美國和日本之外其它地區的市場,占比37%。Takeda負責日本市場,占比最小,僅為4%,Enbrel在歐洲的在2015年到期,現在已經有仿製藥上市,即Samsung Bioepis的Benepali,其2016年1月獲EMA批準。Enbrel在美國的專利要到2028年才過期,由於它銷售額的6成左右都來自於美國市場,因此預計它在今後幾年的銷售額雖然會有下滑但應該仍能保持在年銷售額70億以上的水平,預計2018年銷售額75億美元。

2.Revlimid 來那度胺

來那度胺是新基(Celgene)開發的新一代抗腫瘤藥,Revlimid最初獲批用於多發性骨髓瘤的二線治療,目前已經廣泛應用於多發性骨髓瘤的一線治療,同時其他適應症範圍不斷擴大,包括骨髓增生異常綜合症,複發或者難治的套細胞淋巴瘤,至少接受過兩次治療的套細胞淋巴瘤,彌散性大B細胞淋巴瘤,造血幹細胞移植後多發性骨髓瘤患者的維持治療等。此藥的開發過程還有一段故事可以敘述:它是上世紀50年代臭名昭著的沙立度胺(反應停)改造而來的,沙立度胺曾經引發了超過1萬例的畸形兒“海豹肢兒”的誕生,被禁用了40年之久,但是上世紀末人們發現其在抗炎、抗血管生成等方麵有奇效,經過進一步的藥物改造和臨床研究,就催生了如今這款重磅藥物。在生物藥大行其道的今天,來那度胺作為一種小分子藥物還能在最暢銷榜上處於前列,這更增加其傳奇色彩,此藥在未來幾年內都不會受到仿製藥競爭的問題,其歐洲專利2024年到期,而美國更是到2027年才到期。因此它的銷售額將繼續不斷上升,2017年前三季度已經達到60億美元,預計2018年銷售額將超過90億美元。

1.Humira修美樂

修美樂通用名阿達木單抗,FDA批準的首個全人源化抗體,它是抗TNFα的抗體,直接結合於TNFα,阻止其與TNF受體的結合從而抑製了TNFα引發的炎症反應。從2012年以來一直是全球的藥物銷售冠軍,2013年成為第一個銷售額超過百億美元的生物藥。有如此高的銷售額不難想象Humira必將是其他藥企仿製的焦點對象,但是2017年Humira在專利糾纏方麵打了幾場漂亮的勝仗,2017年9月,AbbVie與Amgen就Humira仿製藥的專利侵權訴訟達成和解,前者給予後者的Amjevitao非獨家專利許可授權,該授權在歐盟大多數國家自2018年10月16日起生效,而在美國市場自2023年1月31日起才生效,同時需向AbbVie支付基於Amjevita銷售額的版稅。同樣的勃林格殷格翰的仿製藥Cyltezo雖然在2017年8月獲得FDA批準,但由於AbbVie提請了專利訴訟,此藥一直沒能在美國上市,Amgen承認AbbVie的專利權將使得天平進一步向AbbVie方向傾斜,Humira仿製藥的腳步將進一步被推遲。艾伯維方麵稱有信心通過法律手段在2022年之前將修美樂的仿製品拒之門外。另一方麵更重要的是,艾伯維始終沒有停止關於修美樂的研究步伐,不斷擴展適應症範圍,同時進入包括中國在內的新的市場。2017年前三季度銷售額超過了135億美元,預測2017年銷售額將達到180億美元,2018年將成為全球首個年銷售額超過200億美元的藥物。

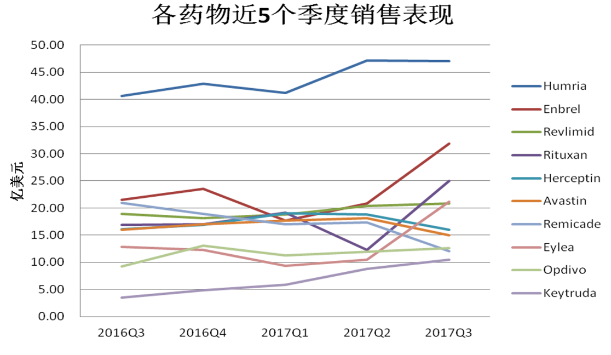

附表

相關新聞

相關新聞

關於我們

關於我們