Emai:marketing@yakkaa.com

業務谘詢專線:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦東新區川大路585號

郵編:201299

電話:+86 (21) 5859-1500(總機)

傳真:+86 (21) 5859-6369

© 2023 上海hjc黄金城生物醫藥股份有限公司 保留所有權利 滬ICP備10216606號-3

滬公網安備 31011502018888號 | 網站地圖

業務谘詢

中國:

Email: marketing@yakkaa.com

業務谘詢專線:400-780-8018

(僅限服務谘詢,其他事宜請撥打川沙總部電話)

川沙總部電話: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

未來五年尚難進入精準藥物治療時代,將形成中國特有的市場格局——傳統細胞毒藥地位穩固,激素類機會大好,靶向藥雖不足以成為主力但增長迅速。

不久之前,全國腫瘤登記中心發布了2015年年報。該年報收集了2011年全國的腫瘤數據,結果顯示,我國每年新增癌症病例約337萬例,發病率達2.6%。肺癌、胃癌、肝癌和結直腸癌是目前最常見的惡性腫瘤類型,乳腺癌、結直腸癌、宮頸癌、前列腺癌和甲狀腺癌則是增長最快的類別。

相比中國,西方的惡性腫瘤發病率更高,歐美主要國家癌症年新發病率均在4%。不過,不管在中國還是全球,癌症都是導致患者死亡的首要原因。

早期診斷和新治療手段帶來的治療水平提升,使得西方國家惡性腫瘤患者生存期大幅延長,也使得全球抗腫瘤市場始終保持快速增長態勢。根據Allied Market Research於2015年2月發布的“Global Oncology/Cancer Drugs Market(2013-2020)”,全球抗腫瘤用藥市場規模將依然保持8.7%的複合增長速度,預計2020年規模將達到1119億美元。而根據IMS的數據,作為最大藥物類別,2014年全球抗腫瘤用藥市場規模已經達到745億美元,同比增長8.8%。

抗腫瘤用藥正快速走向精準醫療(Precision Medicine)時代。按照美國版的精準醫療計劃,精準醫學的關鍵是基因測序、腫瘤、個性化。

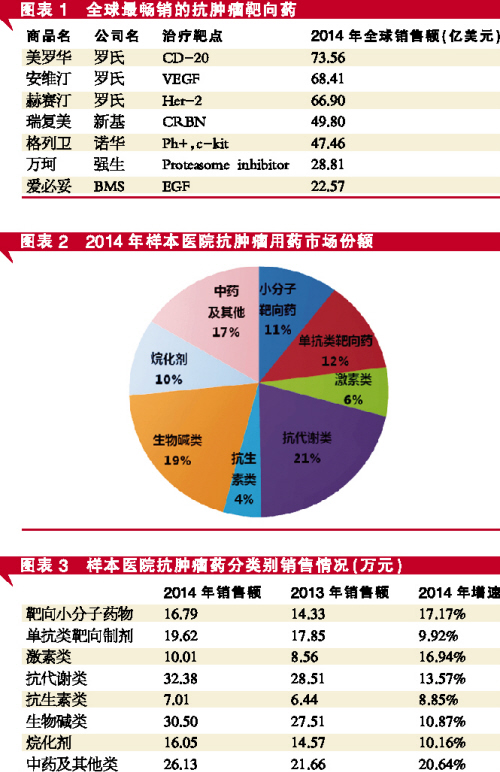

精準醫療並非單純針對癌症,不過就目前而言,精準醫療最為成熟的領域還是以靶向藥物為代表的抗腫瘤藥物治療。目前靶向抗腫瘤用藥全球銷售額已經超過400億美元,所占抗腫瘤用藥市場的份額已經超過50%。全球最暢銷的抗腫瘤藥物美羅華(MabThera)、安維汀(Avastin)、赫賽汀(Herceptin)、瑞複美(Revlimid)、格列衛(Gleevec)、萬珂(Velcade)和愛必妥(Erbitux),均屬於靶向藥物。

而在中國,抗腫瘤藥市場格局不同於全球。

相關新聞

相關新聞川沙總部

地址: 上海市浦東新區川大路585號

郵編: 201299

電話: +86 (21) 5859-1500(總機)

傳真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

關於我們

關於我們