兒童用藥市場構成及特點

兒童市場最大的需求是常見病用藥,這是由兒童的發病譜決定。2006年衛生部的數據揭示,兒童呼吸係統疾病患病率高居榜首,其中以感冒發燒、咳嗽、支氣管炎、哮喘、肺炎等疾病最為常見。位列第二的常見疾病類型是兒童消化係統疾病,最常見的疾病種類主要包括消化不良、兒童腹瀉、腸胃炎等,這兩類是兒童常見病用藥的主要構成部分(見圖表1)。

圖表1:兒童疾病種類、患病率及疾病分布 來源:衛生部

依據WHO的定義,兒童年齡定義泛指18歲以下任何人,中國的定義為14歲以內。兒童病人數少於成人數,劃分年齡段後更少。根據2010年第六次人口普查數據,0-14歲兒童人口為222394325(約2.2億)人,占比16.6%。其中,0~6 月為新生兒,0.5~1歲為嬰幼兒,3~6歲為學齡前,6~12歲為學齡期,大於12歲的則視作青春期兒童。而成人(大於14歲)占比為83.4%,總數約為11.3億人。

據統計,兒童處方物以抗感染與呼吸係統用藥占主導地位,分別占所有兒童處方藥品的39%和25%,這與上述的兒童患病趨勢保持一致。同樣的,OTC兒童用藥也集中在呼吸係統相關的感冒、流感用藥、咳嗽用藥,以及消化及胃部治療藥物。(見圖表2)

圖表2:兒童處方藥及OTC兒童用藥藥品類別分布情況

來源:IMS Health分析

兒童疾病治療高度集中於兒童專科醫院與三甲醫院兒科。其中,70~80%的治療發生在兒童醫院和三甲醫院兒科,而縣域醫院、鄉村衛生院和社區衛生服務中心等治療占比隻有二到三成。

目前看來,兒童健康管理仍以藥物為主。盡管看來兒童用藥市場潛力較大,但在各類處方藥中,兒童專用藥相比成人用藥非常稀缺:成人用藥約有8000品種處方藥,而兒童專用藥僅有45種,2014年醫院內兒童專用藥銷量約占全部醫院兒童用藥的10%左右,其他90%則為非標準兒童用藥,但其數量也隻有約300種。

兒童用藥主要藥物類別分析

城市化進程、醫療條件和基礎設施的改善、醫保對重大疾病的治療的覆蓋、慢病發病率的快速增長以及慢病控製的加強、醫保目錄的更新,盡管以上種種都是促進增長的利好因素,然而,醫院醫保控費加強、藥品招標采購政策、保守的處方態度、藥占比以及新藥批準延遲等因素也在限製市場的增速。

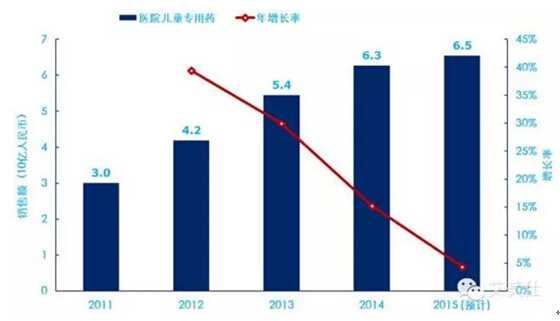

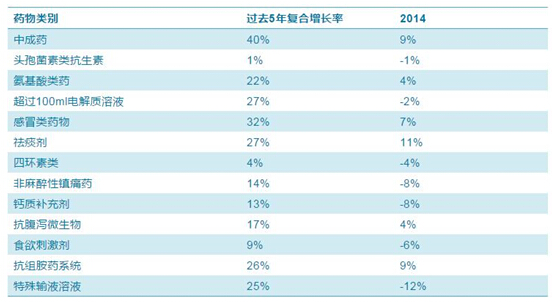

總體上,受宏觀環境變化的影響,中國醫藥市場未來5年增長將持續放緩。相應的,醫院內兒童專用藥2014年銷售額達63億,但年增長率也在持續回落。(見圖表3)同時,受國家合理用藥的政策影響,院內兒童專用藥主要類別的年增長率均有所回落。(見圖表4)

在醫院市場中,本土製藥企業在兒童用藥市場占有率與成人處方藥相比更高,達到88%,而跨國藥企占比僅為12%。(本土藥企成人處方藥市場占有率為77%,跨國藥企約占23%;)

圖表3:醫院兒童專用藥的銷售額以及年增長率(2011 -2015)

來源:IMS Health分析

圖表4:主要類別的醫院兒童專用藥過去5年的複合增長率以及2014年的增長率

來源:IMS Health分析

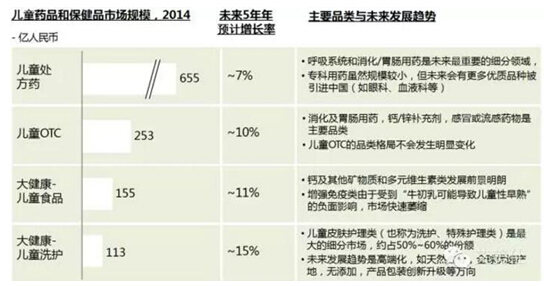

兒童健康以處方藥為主體,OTC與大健康類次之。IMSHealth的研究表明,未來5年兒童用藥市場增速與整體醫藥市場相當,而隨著兒童健康市場更趨高端化的發展,OTC類與大健康類兒童用藥預計將保持10%以上的增速。(見圖表5)

圖表5:2014兒童藥品和保健品市場規模以及預計未來5年增長

來源:IMS Health分析

兒童用藥在整個藥品市場的占比較低。IMSHealth數據顯示,2014年兒童處方藥僅占整體處方藥市場的6.81%,而兒童專用藥占比僅為0.75%。主要兒童用藥類別,除了抗感染類,其餘如兒童呼吸係統用藥、消化/胃腸用藥等均將保持快速增長。

最大的三類兒童處方藥:抗感染用藥、呼吸係統用藥以及消化和胃腸用藥,總體上以國產藥物為主。

第一類,兒童抗感染用藥。拉氧頭孢針,有眾多國內品種,約占13%~15%的市場份額。頭孢唑肟鈉,有眾多國內品種,約占7%~10%的市場份額。環酯紅黴素幹混懸劑,由海南奧美生產,約占7%的市場份額。

第二類,兒童呼吸係統用藥。順爾寧,主要由默沙東生產,約占25%的市場份額。普米克令舒,由阿斯利康生產,約占20%的市場份額。孟魯斯特納,有眾多國產品種,約占10%的市場份額。

第三類,兒童消化和胃腸用藥。複合輔酶(針劑),由雙鷺藥業生產,約占40%的市場份額。布拉氏酵母菌散,由法國BIOCODEX生產,約占10%的市場份額。絡酸羧酸二聯活菌散,有眾多國內品種,約占8%的市場份額。

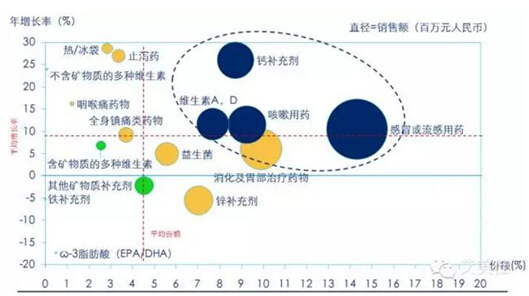

OTC兒童藥物中咳嗽用藥、鈣補充劑、維生素A,D和感冒或流感用藥擁有高於市場平均的份額和增長率。(見圖表6)

圖表6:OTC兒童藥物年增長率及市場份額

來源:IMS Health分析

新藥研發現狀及趨勢

過去的數十年中,中國兒科藥市場一直承受著來自研發、市場兩個方麵的製約因素、發展速度相對緩慢。

研究開發難度大。其一,兒童病人群可分為不同的年齡層次,需要針對不同的年齡層次進行臨床試驗。其二,兒童藥品針對的療效和安全性要求更高,增加了臨床試驗的風險和難度。其三,兒童藥品臨床試驗的病人招募難度較大,從而增加了研發成本。最後,兒科新藥從研發到上市所需的時間較普通新藥要長。

新產品從研發到上市所需的平均時間不盡相同,普通新藥需要10~12年時間,而兒科新藥則需要14~16年。(注:根據藥品種類不同,研發的時間會有大範圍波動,以上列舉的時間為訪問中醫生判斷的大致時間)

市場發展困難多。其一,兒科藥物的市場需求波動較大,其主要原因在於兒童多發的呼吸係統、消化係統疾病有較大的季節性變化趨勢。其二,兒科藥物的

市場推廣難度大、費用高。兒科藥劑型多變、不良反應處理難度高,學術推廣等市場活動所需人力、財力成倍增加。其三,兒科藥專屬管理機製缺乏。

我國尚無專門的兒童藥管理法規,企業無法獲得與歐美市場相似的兒科排他期、及稅收優惠。其四,兒科藥專有銷售渠道和政策缺失。成人藥兒科使用的現象普遍,使得專注於兒科的企業將會麵對成人藥的直接競爭和嚴重侵襲。

不過令人欣慰的是,兒科藥巨大的未滿足需求正愈發受到監管層關注,隨著兒科藥相關政策的陸續出台,未來相關利好將逐漸顯現。

政策一,支持研發創新。相關政策如“……建立鼓勵研發創新機製。逐步建立鼓勵研發的兒童藥品目錄,並將其納入國家”重大新藥創製“科技重大專項、蛋白類生物藥和疫苗重大創新發展工程……”,使得企業兒科藥物研發可申請重大專項資金,從而節約企業研發成本及風險。

政策二,加快審批速度。相關政策如“……申請人提出的兒童用藥注冊申請和申請人在歐盟、美國藥品審批機構同步申請注冊的藥品,實行單獨排隊,加快審評審批。……”,試圖解決藥監局審批速度慢、上市難的問題,從而令兒童用藥提早上市獲得回報。

政策三,加強價格扶植。相關政策如“……對兒童用藥價格給予政策扶持,兒童專用劑型可單列代表品,不受成人藥品定價水平影響;對兒童適宜劑型,研究規定較為寬鬆的劑型比價係數……”,對於定價具有更為寬泛的管理,使兒科產品獲得更高單品利潤。

政策四,優先納入醫保。相關政策如“……發揮醫療保險對兒童用藥的保障功能,按規定及時將兒童適宜劑型、規格納入基本醫療保險支付範圍……”,及時將兒科產品納入醫保範圍,節約兒童用藥進入醫保成本及時間。

未來一段時期內,兒科藥市場利好與限製因素共存的現實情況,將是國內製藥企業兒科戰略製定過程中的重要挑戰。

市場、政策的相關變化將會給製藥企業帶來怎樣的發展機會?製藥企業應該選擇聚焦哪些兒科相關的疾病領域或市場細分?這些機會之中,哪些細分的機會更容易把握?製藥企業如何規劃兒科產品組合才能夠獲得最大的商業回報?

企業應當重新評估市場內外部環境變化,比如對病人流、接受治療的病人數、治療路徑、用藥方案選擇依據、治療觀念和未滿足需求、在研藥物評述和招標及醫保政策的影響等方麵進行考察,明晰新的市場機會,建立具有競爭力的產品組合,從而在新一輪的市場競爭中取得領先。

相關新聞

相關新聞

關於我們

關於我們