三年前,中國CRO行業因缺少專業化團隊、規模小,業務單一、國際經驗欠缺、質量體係不完善、新藥審批時間太長等原因,產業前景大過產業短板,被外界認為中國的CRO產業是濕的。2016年2月底,國金證券研究所醫藥產業研究中心的分析師發布了一篇《CRO產業融合興起,朝陽行業迎來新機遇》的調研報告,認為國內CRO企業正值黃金投資時期。生物探索對調研報告的部分專業內容做了摘選和編輯,不構成具體投資建議。

隨著人類的分工愈加細致,醫藥行業也逐漸從“企業內部一體化流程”發展到分工細致的“醫藥外包產業鏈”;後者可將“成藥”過程分為藥物探索、中試放大和上市後監測三大部分。其中在藥物探索過程中,當化合物被篩選成為候選藥物後,需要經曆臨床前試驗(臨床前期、Ⅰ期臨床到Ⅱ臨床Ⅲ)和臨床試驗(Ⅱ臨床到Ⅲ臨床、Ⅲ臨床)。

CRO在醫藥產業鏈上的階段

CRO分為臨床前CRO和臨床試驗CRO

CRO是醫藥外包產業鏈的重要一環,CRO企業分為臨床前CRO和臨床試驗CRO兩大主要類別。

臨床前CRO:主要從事化合物研究服務和臨床前研究服務,其中化合物研究服務包括調研、先導化合物和活性藥物中間體的合成及工藝開發、臨床前研究服務服務包括藥代動力學、藥理毒理學、動物模型等;國內以藥明康德、華威醫藥、尚華醫藥為代表。

臨床試驗CRO:主要以臨床研究服務為主,包括I至IV 期臨床試驗技術服務、臨床試驗數據管理和統計分析、注冊申報以及上市後藥物安全監測等,也是全球CRO市場的重要組成。由於臨床試驗CRO對於流程管理更加嚴格,操作不當將使得製藥企業前期投入全部付諸東流,因此新興市場國家發展較慢;國內以泰格醫藥為代表。

全球CRO市場半壁江山被7大CRO企業占領

根據ACRO統計,全球CRO行業規模在2012年達到327億美元,CRO滲透率由2005年的30%提高到2012年的49%。

來源: ACRO, Business Insights, Clinical Trial Outsourcing Report、國金證券研究所

2015年,全球前7大CRO公司(Quintiles、Covance、PPD、ICON、Omnicare、MDS Pharma)的市場份額幾近50%。

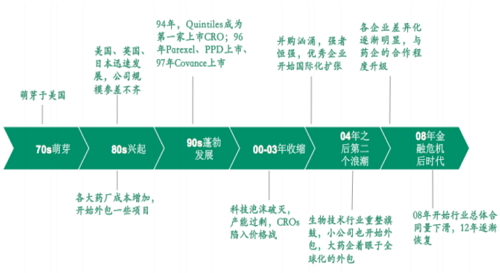

全球CRO行業發展曆程

多因素推升研發外包使用率繼續提升

新藥研發曆程

根據Thomson Reuters統計,2010~2013年間,跨國公司擁有的臨床末期階段以及上市的創新產品中,63%來源於外部 。新藥研發難度的增加和國際製藥企業在專利懸崖前的盈利下滑,使國際製藥企業開始更多的將CRO企業納入其醫藥研發環節中,以控製成本、縮短周期、減少研發風險。

首先,使用CRO可以幫助企業縮短臨床試驗和申報的時間,合理配置資源,縮短研發周期;

其次,當前全球新藥研發趨勢日益嚴峻,新藥篩選的難度增加,研發成本不斷攀升,全球製藥企業研發新藥的平均成本從1975年的約1.4億美元,上漲到2012年的15億美元;

第三,新藥從研發到上市,曆時10~15年,曆經化合物研究、臨床前研究、臨床研究、審批排隊、新藥上市等過程,整個研發過程複雜、耗費大量人力物力財力。

臨床前CRO行業概覽

目前臨床前CRO主要從事化合物研究服務和臨床前研究服務;化合物研究服務包括調研、先導化合物和活性藥物中間體的合成及工藝開發;臨床前研究服務服務包括藥代動力學、藥理毒理學、動物模型等。

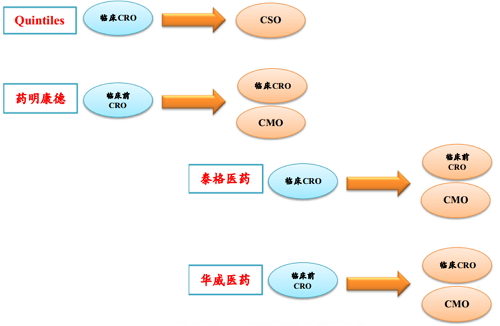

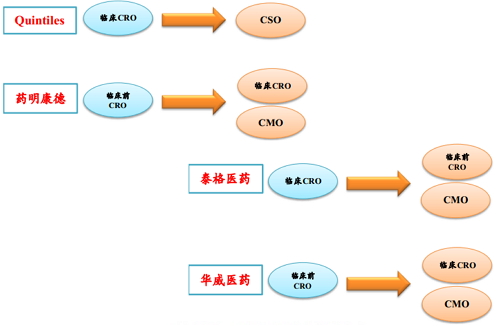

成立於2000年的藥明康德從一個臨床前CRO公司逐漸發展為集臨床前CRO、臨床CRO、CMO、基因檢測服務為一體的CRO領域中的龍頭公司,並利用自身專業能力的判斷進行新藥投資,並嚐試與跨國創新藥公司簽立在當地對新藥的研發生產、商業開發的排他性協議,以分享新藥上市後的收益。在2015年12月退市時,公司業務大致分為CRO(化學藥、生物藥、醫療器械)、CMO和基因檢測三塊業務。與眾多CRO公司在發展過程中不斷的並購重組一樣,藥明康德之所以能從細分領域中走出產業鏈豐富的布局,並購整合在其發展中扮演了十分重要的角色。

成立於2000年華威醫藥主要從事藥物發現、研究、技術服務(臨床前CRO服務),近年來向臨床CRO和CMO業務拓展。目前擁有兩個全資子公司威諾德醫藥和禮華生物:威諾德醫藥主要從事定製合成、CMO、API(原料藥)及相關中間體的生產銷售;禮華生物主要從事藥物/器械的臨床CRO、進口注冊服務。

臨床試驗CRO行業概覽

臨床試驗CRO的主要業務內容可分為:臨床試驗技術服務、臨床試驗數據管理服務、臨床試驗統計分析服務和注冊申請相關服務。其中臨床試驗技術服務是最主要的業務內容,臨床試驗統計分析服務技術含量最高,盈利能力較強。

全球最大的臨床試驗CRO公司是1982年成立的Quintiles,當前主要以臨床CRO業務和CSO業務為主,它在1994年上市,2003年退市,2013年重新上市。

中國最大的臨床CRO企業是總部位於杭州的泰格醫藥,當前業務以跨國公司的創新藥為主,觸角網羅製藥企業裏的優質資源。公司成立之初主要為醫藥企業提供臨床CRO服務,之後不斷完善CRO行業布局,通過內生發展和合作共建增加了SMO、中心實驗室、醫學影像服務、CMO等服務,通過並購整合增加了數據統計分析、臨床前CRO服務、CMC、醫療器械CRO等服務。

中國CRO行業是未來五年的朝陽行業

據Wind數據,中國當前有7000多家製藥企業,2015年醫藥製造業規模達到2.6萬億。據IMS統計,2014年全球醫藥市場規模約14100億美元,預計今後5年全球醫藥銷售增長率將保持在4%~7%之間。盡管我國是製藥大國,但與跨國公司相比,國內製藥企業在當前階段研發投入低,研發能力弱。

據Business Insights 發布的研究報告,將各類藥物的臨床試驗數據平均來看,2010 年在美國完成1 例Ⅰ期臨床試驗所需的成本約為6000美元,Ⅱ期臨床試驗為7000美元,Ⅲ期臨床試驗為8000美元。在中國進行臨床試驗完成一例合格病例所需的成本通常不超過20000 元,大大低於國外的試驗成本。國內低廉的研究成本吸引海外訂單轉移。

CRO產業融合曆程

在分析師看來:雖然國內CRO產業發展十年有餘,而與歐美市場相比,國內CRO行業仍處在快速上升發展階段。未來五年,行業仍將保持快速發展,更多的CRO企業將進入二級市場;行業小而散亂,不規範,以政策之力規範行業發展的過程中,孕育著並購整合的機遇,在資本的助力下,龍頭CRO公司將承擔這一角色,行業即將進入密集並購整合期;以國外龍頭企業的發展路徑來看,CRO細分領域的布局、CRO上下遊的布局、醫藥外包行業的全麵布局,行業融合發展的黃金時期;醫藥產業鏈延伸是行業發展趨勢,龍頭CRO行業正走在該發展路徑的中間階段;CRO行業突破性的進展在於不但掌握研發端,還能掌握銷售端,屆時行業將突破人均單產的限製,分享新藥上市後的巨大收益。

中國CRO行業是未來五年的朝陽行業

據Wind數據,中國當前有7000多家製藥企業,2015年醫藥製造業規模達到2.6萬億。據IMS統計,2014年全球醫藥市場規模約14100億美元,預計今後5年全球醫藥銷售增長率將保持在4%~7%之間。盡管我國是製藥大國,但與跨國公司相比,國內製藥企業在當前階段研發投入低,研發能力弱。

據Business Insights 發布的研究報告,將各類藥物的臨床試驗數據平均來看,2010 年在美國完成1 例Ⅰ期臨床試驗所需的成本約為6000 美元,Ⅱ期臨床試驗為7000美元,Ⅲ期臨床試驗為8000 美元。在中國進行臨床試驗完成一例合格病例所需的成本通常不超過20000 元,大大低於國外的試驗成本。國內低廉的研究成本吸引海外訂單轉移。

因此國金證券的分析師認為,中國CRO行業是未來五年的朝陽行業。

相關新聞

相關新聞

關於我們

關於我們