Emai:marketing@yakkaa.com

業務谘詢專線:400-780-8018

Tel: +1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email: marketing@medicilon.com

地址:上海市浦東新區川大路585號

郵編:201299

電話:+86 (21) 5859-1500(總機)

傳真:+86 (21) 5859-6369

© 2023 上海hjc黄金城生物醫藥股份有限公司 保留所有權利 滬ICP備10216606號-3

滬公網安備 31011502018888號 | 網站地圖

業務谘詢

中國:

Email: marketing@yakkaa.com

業務谘詢專線:400-780-8018

(僅限服務谘詢,其他事宜請撥打川沙總部電話)

川沙總部電話: +86 (21) 5859-1500

海外:

+1(626)986-9880(U.S. - West Coast)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

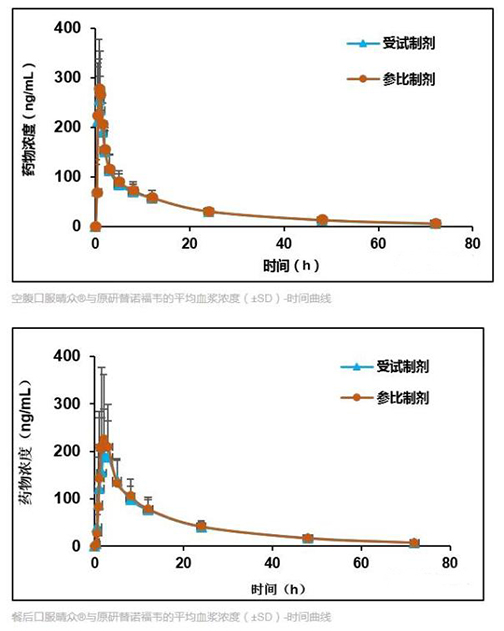

12月5日,中國生物製藥有限公司發布公告,集團子公司正大天晴開發的富馬酸替諾福韋二吡呋酯片(替諾福韋)獲得CFDA的藥品注冊批件,用於治療慢性乙型肝炎成人和12歲及以上的兒童患者。值得注意的是,該藥同時是首個按照仿製藥質量和療效一致性評價標準完成生物等效性研究,並通過與原研藥進行頭對頭對照臨床實驗的仿製藥。

正大天晴的替諾福韋獲批上市可謂一波三折。2012年,正大天晴以6類申報替諾福韋,2015年以3.4類申報,但最終3.4類和6類的申報均撤回,2016年10月按照新注冊分類的4類進行了申報,終於日前獲批注冊。

據悉,正大天晴於2007年就開始對替諾福韋酯進行項目立項與處方工藝研究,該項目還獲得了“十二五”“重大新藥創製”科技重大專項支持。曆經10年,正大天晴替諾福韋與原研替諾福韋雜質譜、體外溶出行為等主要藥學指標一致,實現了質量一致性。

數據顯示,我國約有1億左右的人群為乙肝病毒攜帶者,約占我國總人口數的8%~10%,慢性乙肝患者約2000萬人。近年來,我國治療乙肝用藥的市場規模快速增長。數據顯示,2011年我國乙肝藥市場規模為68.81億元,2015年增長至162.76億元,CAGR達22.4%。預計到2020年我國乙肝用藥市場規模將達到200億元。

在乙肝治療領域,目前上市的主要治療產品有2種,即幹擾素α和核苷類似物,臨床使用越來越以核苷類藥為主,已占乙肝用藥市場的80%。核苷類目前應用的主要有恩替卡韋、拉米夫定、阿德福韋酯、替比夫定、替諾福韋等。其中,恩替卡韋和替諾福韋由於療效好、低耐藥等優勢,被2015年版《慢性乙型肝炎防治指南》中推薦為慢乙肝治療的首選藥物。

替諾福韋的原研是吉利德開發上市的核苷酸類抗病毒藥。2001年美國獲批用於HIV治療,2008年在歐盟與美國獲批用於HBV治療並進入中國,由GSK特許銷售。2014年,該產品國內獲批乙肝適應症。

根據智研谘詢數據,2015年,我國核苷類抗乙肝病毒化學藥市場主要品種中,恩替卡韋成為同類產品的老大,該品種2015年銷售額為79.42億元,市場份額為60.01%,占據了大部分市場。其次為阿德福韋酯,2015年市場份額為20.05%。恩替韋卡也是正大天晴的重要的得力產品,2016年,正大天晴該產品銷售額突破35億元,以42%市場份額躍居第一。此番替諾福韋獲批,再結合正大天晴阿德福韋酯、馬來酸恩替卡韋等其他產品,將大大增強正大天晴在保肝藥市場的實力。

當前在本土企業中,除了正大天晴,產品線中有布局替諾福韋片的還包括廣生堂、成都倍特、齊魯製藥和安徽貝克。成都倍特的產品於2016年11月23日獲得替諾福韋原料及片劑生產批件,獲批的是HIV適應症,正補充申請增加乙肝適應症;2017年5月,齊魯製藥及廣生堂的原料藥及片劑獲批生產。

總體來看,替諾福韋未來在國內市場將呈現快速增長趨勢。根據國內樣本醫院數據統計,替諾福韋2012年銷售額為242萬元,2015年銷售額為2509萬元。由於2016年5月國家藥品價格談判結果,替諾福韋2016年迅猛增長,銷售額高達1.14億元,同期增長354.1%。已進入新版醫保目錄的替諾福韋未來的市場份額將繼續擴張,很有可能撼動當前國內乙肝藥市場格局。

雖然替諾福韋未被列入CFDA要求在2018年底前必須完成一致性評價的289目錄中,但正大天晴提早布局,獲批上市同時也通過一致性評價。這也反映出,仿製藥一致性評價大政策已在行業中豎起無形的警示牌,新品仿製藥越來越注重提升質量。

臨近2018大限,各企業對自身仿製藥一致性評價工作進展也越來越清晰。為了節省資金和時間成本,很多中小企業度不得不選擇放棄相關品種,投入到最有希望爭奪市場的品種中去。根據CFDA公布的289品種開展一致性評價情況,表示不放棄評價的企業占57%,但已開展評價的企業僅占26%。

11月29日,總局食品藥品核查中心發布工作動態稱,11月23日啟動了首批7個仿製藥一致性評價品種的有因現場檢查工作。感覺國泰君安統計數據,截止2017年12月,有44個國內已上市仿製藥的一致性評價、15個出口轉內銷、9個撤回重報申請,三大路徑共計68個申請,第一批品種獲批臨近,預計有望在2017年底或2018年初通過。

在一致性評價工作開展的同時,國辦和CFDA製定了多項通過評價後的鼓勵政策,鼓勵的同時也在催促著行業的大洗牌。

在采購方麵同品種藥品通過一致性評價的生產企業達到3家以上的,在藥品集中采購等方麵不再選用未通過一致性評價的品種,未超過3家的,優先采購和使用已通過一致性評價的品種。

在醫保支付方麵,有關部門將加快按通用名製訂醫保藥品支付標準,盡快形成有利於通過一致性評價仿製藥使用的激勵機製。此外,通過一致性評價藥品生產企業的技術改造,若條件符合還可申請相關資金支持。招標采購、醫保作為產品放量的重要渠道,無疑,越早通過一致性評價工作,企業越能搶占市場先機,而錯失市場的企業很可能被自然淘汰。

此外,專家分析,一致性評價將推動優質國產仿製藥替代進口產品。一直以來,廣大患者群體偏向於選擇療效佳的進口原研藥,由於國產仿製藥與原研藥之間質量和療效不一致,國產仿製藥無法對已過專利期的原研藥品發起有力衝擊。

藥品集中采購7號文後的新一輪招標中,多地通過降低原研藥質量層次,或將仿製藥一致性評價藥品、首仿藥、規模企業藥品、歐美日上市銷售等藥品與原研藥列入同一質量層次,以增強國產優質藥品對原研藥的價格挑戰,加快進口替代。此前,10月20日,CDE曾發布關於征求《首批專利到期、終止、無效尚且無仿製申請的藥品清單》,這也是進一步鼓勵專利挑戰,引導仿製藥研發生產的信號。

相關新聞

相關新聞川沙總部

地址: 上海市浦東新區川大路585號

郵編: 201299

電話: +86 (21) 5859-1500(總機)

傳真: +86 (21) 5859-6369

海外:

Email: marketing@medicilon.com

Tel: +1(626)986-9880(U.S. - West Coast)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)

關於我們

關於我們